نظرة نقدية على استخدام مؤشرات الأداء الرئيسية في نظام تحفيز الموظفين. أو كيف تحرم الإدارة نفسها من أهم المعلومات لإدارة الشركة وتدمر العمل الجماعي. ماذا بدلا من ذلك؟

المادة من إعداد: المدير العلمي لمركز AQT سيرجي ب. غريغورييف .

حرية الوصول إلى المقالات لا تقلل بأي حال من الأحوال من قيمة المواد الموجودة فيها.

في الشركات التي يتم فيها تقييم الأشخاص وتصنيفهم رقميًا، حيث تعتمد رواتبهم ومكافآتهم وفرص الترقي على تلبية مؤشرات الأداء الرئيسية الفردية، لا يمكن للناس أن يصدقوا أن العمل يمكن أن يكون ممتعًا، ويكون أدائهم في أدنى مستوياته، بغض النظر عن مؤشرات الشركة المالية.

"مؤشر الأداء الرئيسي هو مقياس لعدم الكفاءة. عندما نركز على تحقيق مقاييس محددة، فإننا نغفل عن الهدف الأكثر أهمية وهو رضا العملاء."

"يمكن لمؤشرات الأداء الرئيسية أن تخلق الوهم بالنجاح، لكنها في الواقع يمكن أن تصرف الانتباه عن الأهداف الإستراتيجية طويلة المدى للشركة."

"قد يؤدي التركيز على مؤشرات الأداء الرئيسية إلى تحقيق مكاسب على المدى القصير، ولكن على المدى الطويل يمكن أن يكون ضارًا بالنمو والابتكار الأعمق".

"التركيز على مؤشرات الأداء الرئيسية يمكن أن يجعلنا نلعب لعبة الأرقام بدلاً من التركيز على خلق القيمة لعملائنا."

"الإدارة بالأرقام هي محاولة للإدارة دون معرفة ما يجب القيام به، وهو ما يرقى في الواقع إلى الإدارة بالخوف.

يقدم الجميع أو يحاول تقديم أنفسهم في ضوء إيجابي من أجل بقائهم على قيد الحياة. المنظمة ككل تخسر."

الديباجة

كثيرا ما أسمع عن إدارة الشركة التي تخضع للتدريب في بناء الفريق، وإدارة المشاريع، وتحديد الأهداف، وما إلى ذلك. ما نوع العمل الجماعي الذي يمكن أن نتحدث عنه في شركاتهم إذا كانت نفس الإدارة تحدد الأهداف الفردية لأعضاء الفريق في شكل مؤشرات الأداء الرئيسية أو نظائرها ، من تحقيقه ما الذي يحدد موقف أعضاء "الفريق" في الشركة؟! في الوقت نفسه، ما يلفت النظر هو التعطش الواضح للإدارة الحديثة إلى "دراسة" أي طريقة جديدة لكيفية جعل الناس يعملون في شركاتهم.

في محادثتي مع أحد موظفي إحدى الشركات المدرجة ضمن أعلى عشرين تصنيفًا في تصنيف RBC 500، أوضح معنى مؤشرات الأداء الرئيسية الفردية المخصصة له، مع فهمه الخاص بأن كل ما فعله من قبل في الشركة كان من الصعب قياسه رقميًا وبالتالي تبين أنه غير ضروري. الآن تحدد مؤشرات الأداء القابلة للقياس عدديًا فقط كيفية تقييم هذا الموظف في الشركة وسيتعين عليه تركيز أنشطته عليها فقط. رداً على حججي ضد هذا النهج في الإدارة، قال هذا الموظف: "لكن لا يمكن للجميع أن يكونوا مخطئين؟!"

كل ما كان علي فعله هو أن أؤكد له أنه حتى قبل تصريح نيكولاس كوبرنيكوس عام 1543، كان الجميع يعتقد أن الشمس تدور حول الأرض، وليس العكس. بعد فترة طويلة من بيان كوبرنيكوس، لم يقبل الكثيرون المعرفة الجديدة؛ استغرق الأمر عقودا. ربما أراد هذا الموظف الاعتراض، على سبيل المثال: "لكن هذا أمر مختلف"، لكنه ظل صامتاً رداً على ذلك.

إن النموذج الشائع للغاية والذي لا يقل خطأً عن أنه لا يمكنك إدارة ما لا يمكن قياسه بلا رحمة يبسط دور الإدارة الحديثة.

"أهم العوامل اللازمة لإدارة أي منظمة عادة ما تكون غير معروفة ولا يمكن قياسها كميا."

الرفاهية المالية لهذه الشركة من بين العشرين الأوائل في تصنيف RBC 500، والتي يبدو أنها تجد نفسها في هذا الموقف مصادفة ، لقد أعمت إدارتها تمامًا، والتي تدير أفضل ما يمكنها، مما أدى بشكل غير كفؤ إلى إهدار الموارد التي كان من الممكن أن تهدف إلى إحداث تحولات فعلية.

"لقد انتشرت مراجعات الأداء السنوية وأصبحت شائعة في المؤسسات لأنها لا تتطلب من أي شخص حل مشكلات الأشخاص. من الأسهل بكثير تصنيف هؤلاء الأشخاص من خلال التركيز على المخرجات.

فكرة الشهادة مغرية. صوت الكلمات يحفز الخيال: ادفع مقابل ما تحصل عليه؛ احصل على ما دفعته مقابل؛ تحفيز الناس على تقديم أفضل ما لديهم لمصلحتهم.

التأثير مخالف تمامًا لما وعد به بالكلمات. يقدم الجميع أو يحاول تقديم أنفسهم في ضوء إيجابي من أجل بقائهم على قيد الحياة. المنظمة ككل تخسر.

علاوة على ذلك، فإن تقييم الأداء لا معنى له من وجهة نظر التنبؤ بالأداء المستقبلي للمقيم، إلا إذا كان تأثير الفروق الفردية يتجاوز الفروق الناجمة عن النظام الذي يعمل فيه الأشخاص.

تعمل أنظمة تقييم الأداء التقليدية على زيادة التباين في أداء الأشخاص. تكمن المشكلة في الدقة المفترضة لطرق التصنيف. الى ماذا يؤدي هذا؟ ومن كانت نتائجه أقل من المتوسط ينظر إلى من كانت نتائجه أعلى من المتوسط ويتساءل: ما الفرق؟ وهذا يجبر الناس على العمل مع المتوسطات. ونتيجة لذلك، فإن النتائج تتفاقم.

تقوم الإدارة في هذه الحالة ببساطة بنقل مسؤوليتها إلى الأشخاص الذين لا يستطيعون التأثير على الجودة أو الإنتاجية أو تقديم الابتكار.

هل أساليب الإدارة التي يؤمن بها الجميع فعالة حقًا؟

من الواضح أن معظم المديرين سينكرون أنهم يديرون أعمالهم بناءً على افتراض أن القدرات الطبيعية للأشخاص متماثلة تقريبًا. لكن الكثير مما يفعلونه لا يمكن فهمه إلا من هذه الفرضية. يهدف نظام المكافآت على المساهمة الشخصية، وخطط الحوافز، وأنظمة المكافآت، بالطبع، إلى تشجيع الجهود ومكافأتها. ولكن ما الفائدة من تصنيف الأشخاص حسب قدراتهم الطبيعية إذا كان من الممكن تحقيق فوائد حقيقية عندما يمكن التعرف على هذه الاختلافات والجمع بينها؟

أرز. كاريكاتير. نفس مؤشرات الأداء الرئيسية للموظفين. المؤلف غير معروف.

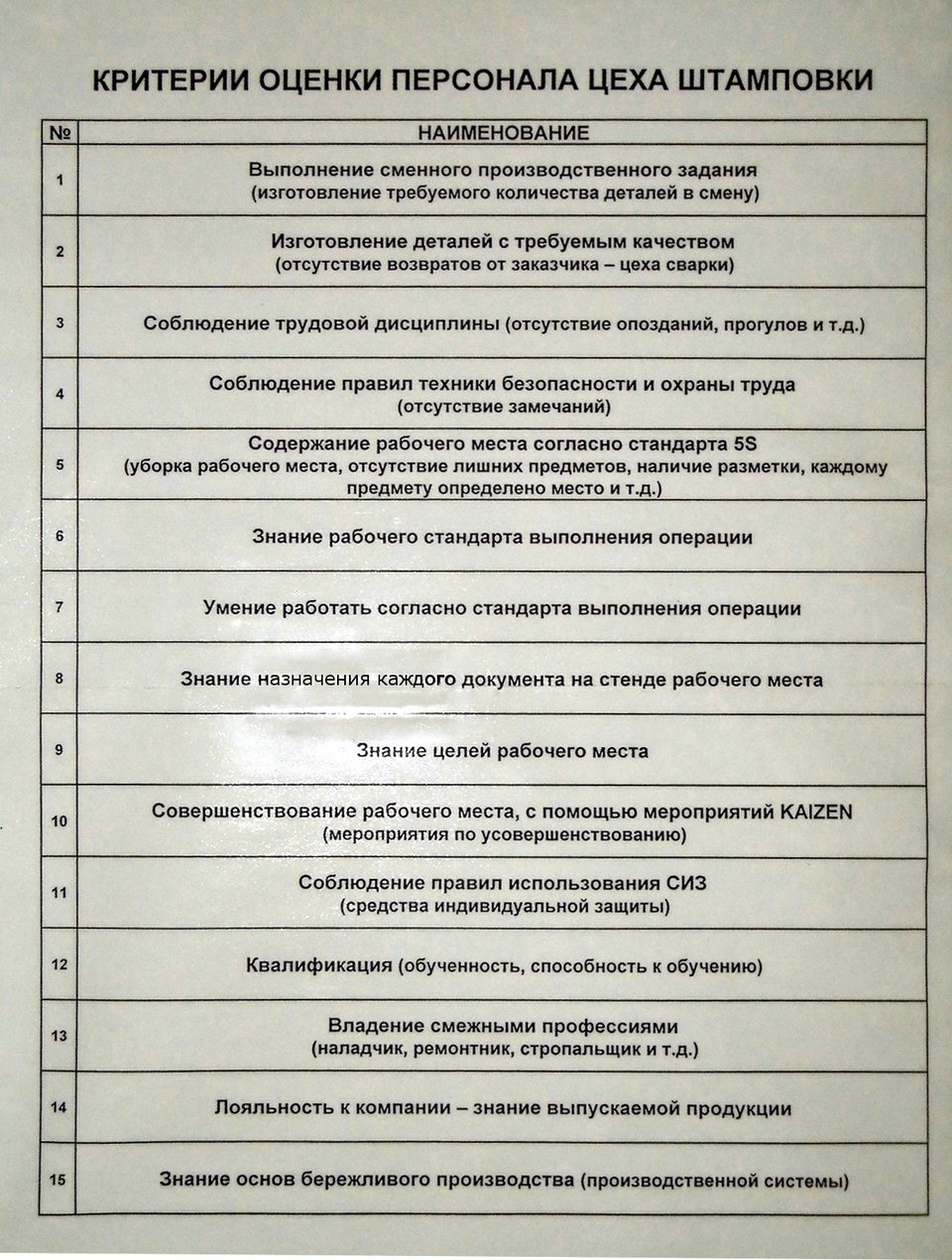

احتوى مقال عن تقرير من بداية إنتاج Lada Vesta على صور فوتوغرافية توضح كيفية تنظيم العمل مع الموظفين في ورشة الختم في AVTOVAZ، انظر الشكل 1 والشكل 2.

الشكل 1. صورة للوحة مع تقييم موظفي ورشة الختم. مصدر: تقرير عن بداية إنتاج لادا فيستا .

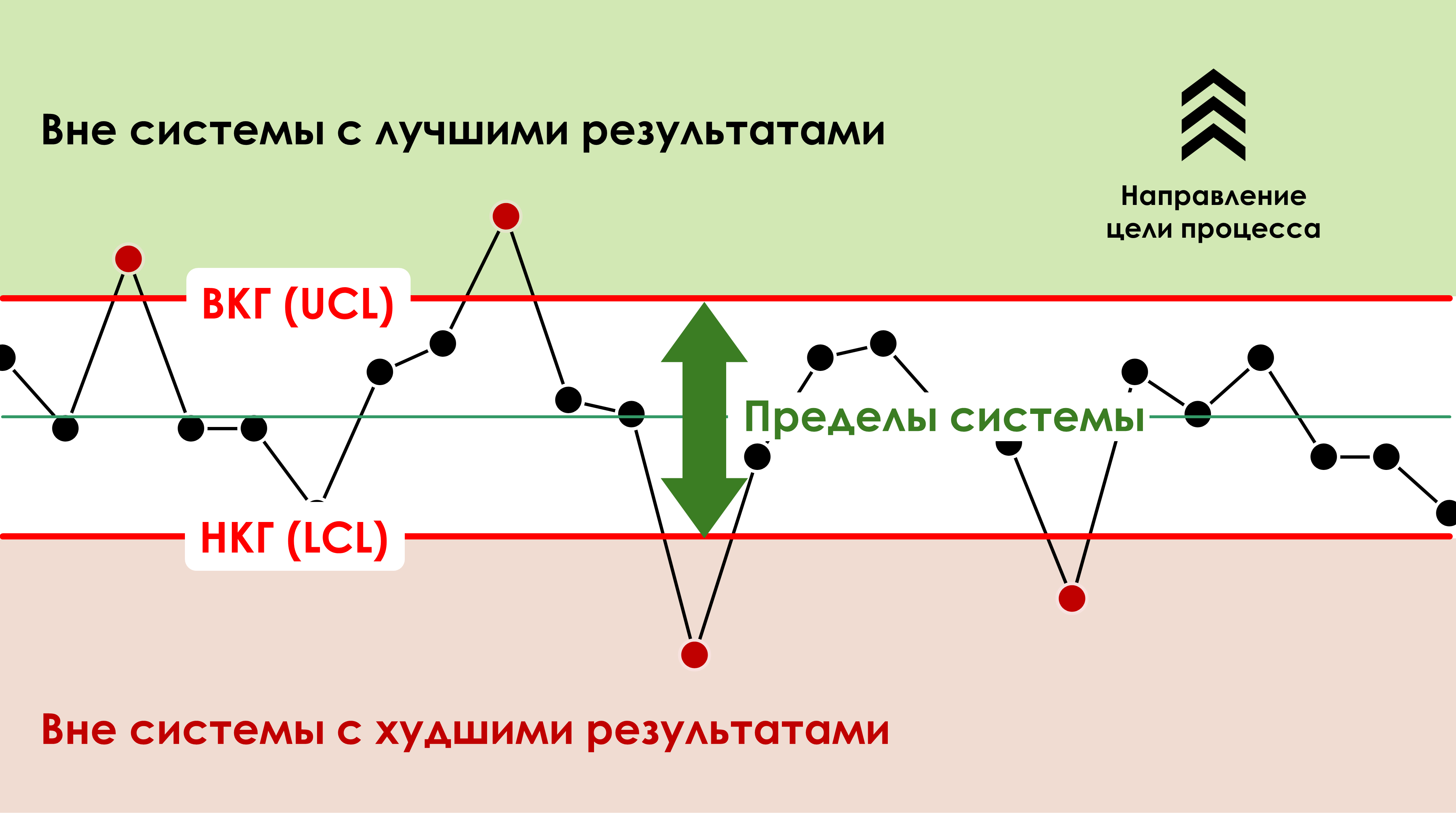

الشكل 2. نسخة من معايير تقييم موظفي ورشة الختم المستخدمة للتقييم الموضح في الشكل. 1. المصدر: تقرير عن بداية إنتاج لادا فيستا .

تعليق

من يعين شخصًا منصبًا في تصنيف الموظفين هذا؟ كيف تمكن من تحويل تصنيف الموظف على كل معيار في الشكل 2 إلى العدد الإجمالي على المحور الصادي في الشكل 1؟

وإذا كنت ببساطة لم تر "مشاكل" أحد الموظفين، وبالصدفة، عثرت على "مشاكل" موظف آخر، فكيف ستعكس ذلك في تصنيفات كليهما؟

ما هي الخطوة التالية لهذا؟ لماذا يقوم شخص ما بهذا العمل؟

على الأرجح، إدارة هذه المؤسسة ليس لديها ما تفعله؛ العمال "الجيدون" و"المتوسطون" و"السيئون" مسؤولون عن كل شيء. صحيح أنه لم يتم إدراج أحد في التصنيف "السيئ"؛ ومن المرجح أن جميع "السيئين" تُركوا بالقرب من الحدود من "المتوسط" إلى "السيئ" على الجانب "المتوسط". انظر إلى الشكل 1 (العمود الثاني)، يوجد 9 أشخاص في صف واحد.

حاول أن تعطي لنفسك درجة في شكل رقم واحد محدد (مجمع) على المحور ص في الشكل 1، مع مراعاة كل معيار من المعايير المحددة في الشكل 2. هذا ببساطة مستحيل! كيفية تحديد الرقم الدقيق من الناحية التشغيلية أو على الأقل تقريبًا تقريبًا، والذي يتوافق إلى حد ما مع الشخص حتى وفقًا لمعيار واحد، ولكن ماذا يمكن أن يقال عن جميع المعايير؟

تعد اللوحة التي تحتوي على "صور" للموظفين دليلاً على افتقار إدارة المؤسسة إلى فهم كيفية إدارة الأشخاص في الإنتاج. هذه محاولة من قبل الإدارة لنقل المسؤولية عن عمل الأشخاص في ورشة العمل إلى إدارة ورشة العمل (رئيس العمال، ومديري الموقع، وما إلى ذلك)، الذين لن يتمكنوا هم أنفسهم من تغيير أي شيء. يعمل الأشخاص في المتجر في نظام أنشأته الإدارة العليا، ويتم تدريبهم وفقًا للبرامج المعتمدة من قبل الإدارة العليا، ويستخدمون المعدات والمعايير والقواعد والأساليب التي توفرها الإدارة العليا، وتتم صيانة المعدات من خلال خدمة إصلاح المصنع التي تديرها نفس الإدارة العليا إدارة. لا يوجد حد لقائمة الأشياء التي يتعين على الإدارة العليا للمؤسسة القيام بها بدلاً من التقييمات.

"الإدارة لا تعرف ما هي وظيفتها.

هناك حاجة إلى شيء أكثر لتحقيق النجاح: النظرية فقط هي التي يمكن أن تساعدنا على تخيل ما هو صحيح وما هو خطأ.

يعرف الكثير من الناس عن مراقبة الجودة الإحصائية في الإنتاج. وهذا أمر مهم، ولكن الإنتاج ليس سوى جزء صغير من النظام الشامل. يمكنك تحقيق نجاح بنسبة 100% في الإنتاج، وفي النهاية، الإفلاس. إن أهم تطبيق لمبادئ ضبط الجودة الإحصائية، وأعني به معرفة الأسباب العامة والخاصة للتباين، هو في إدارة الموارد البشرية."

الحل الأفضل هو استخدام التفكير الإحصائي في إدارة عمل الأشخاص في الشركة.

في إحدى الدراسات، كان علي أن أوضح لأحد المديرين كيف يتفاعل نظام الأعمال الذي بناه مع سبعة موظفين في قسم المبيعات. ولهذا الغرض، تم اختيار أحد معايير التقييم المستخدمة في الشركة - إيرادات المبيعات.

سيكون من المفيد أن نتذكر الجزء الرابع هنا أنظمة المعرفة العميقة لإدواردز ديمنج أي فهم وقبول الاختلافات الطبيعية بين الناس.

الاختلافات الطبيعية ليست تفوق البعض على البعض الآخر، ولكنها الأساس الذي يستخدمه نظام عمل محدد وبعيد عن الكمال (الشروط والقواعد والأساليب) لتصنيف الأشخاص. في أي نظام عمل آخر، من المرجح أن تكون المعايير التي تم تقييمها للأشخاص المعنيين مختلفة بشكل كبير. من خلال طرد الموظفين "غير المقبولين" من قبل نظامك، وتوظيف موظفين جدد، حتى مع وجود خبرات سابقة ممتازة يعلنون عنها، لا يمكن لأحد التنبؤ بكيفية قبول نظامك لهم.

لقد استخدمت بيانات الإيرادات الأسبوعية لآخر 20 أسبوعًا من السنة المشمولة بالتقرير.

بالنسبة للجزء الأول من الدراسة التحليلية، اخترت مخطط XbarR للمتوسطات ونطاقات المجموعات الفرعية، لأنني أردت أن أفهم أي الموظفين يعملون خارج النظام مع أفضل النتائج أو أسوأها، ومن يعمل داخل النظام.

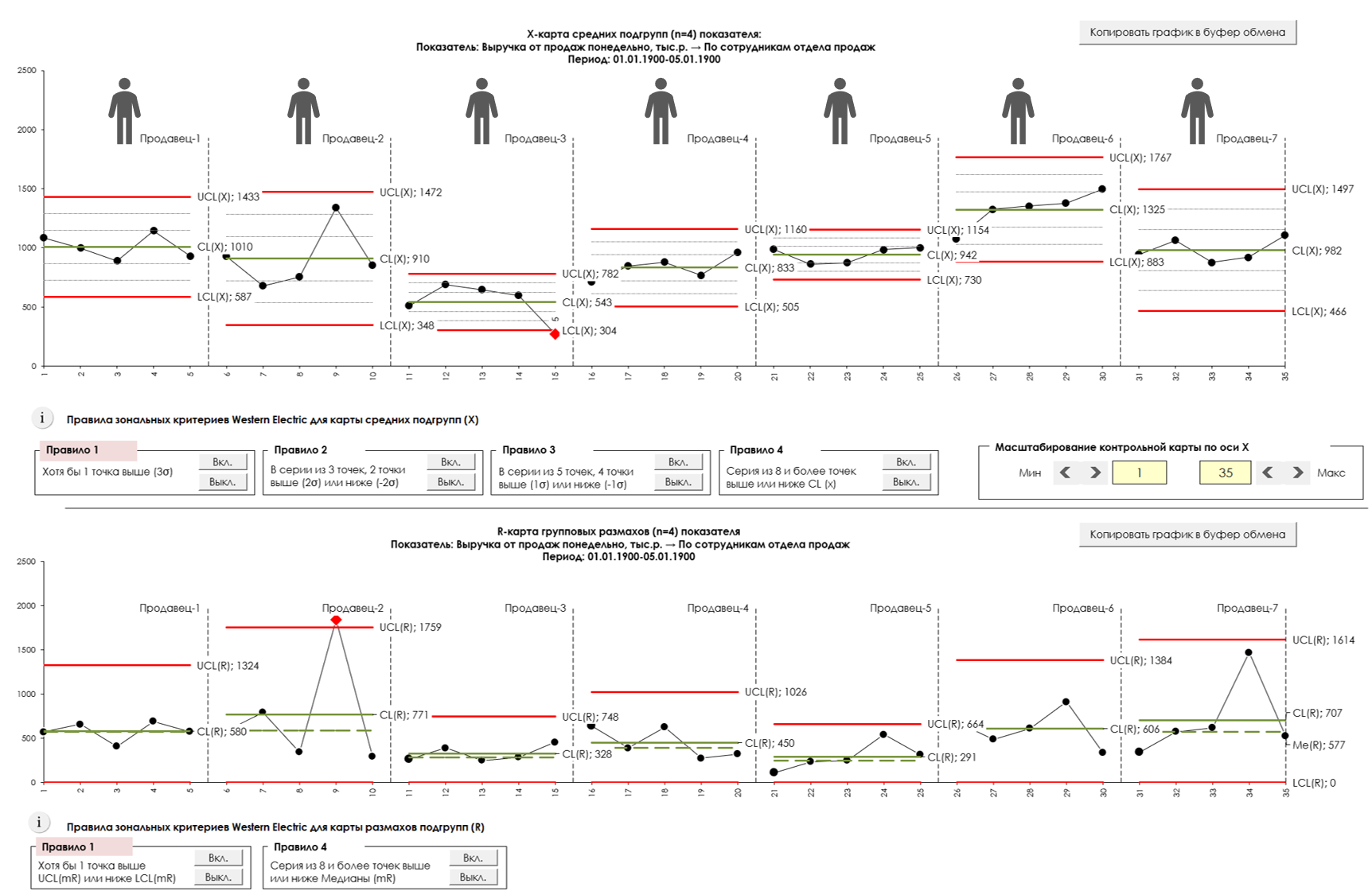

الشكل 3. حدود النظام من حيث مخططات التحكم شيوهارت.

قمت بتجميع البيانات لمدة 4 أسابيع متتالية في مجموعة فرعية واحدة لكل مندوب مبيعات (كانت هناك 5 مجموعات فرعية لكل موظف) وقمت ببناء مخطط تحكم Shewhart XbarR. انظر الشكل 4.

ما هو التباين الملحوظ في مخطط التحكم الذي يحاول إخبارنا عن النظام والأشخاص الذين يعملون فيه؟

الشكل 4. تفاعل النظام مع مجموعة من الموظفين. مخطط التحكم للمتوسطات ونطاقات المجموعات الفرعية XbarR-chart. UCL - حد التحكم العلوي، LCL - حد التحكم السفلي، CL - خط الوسط. تم إعداد الرسم باستخدام البرنامج الذي قمنا بتطويره "مخططات التحكم في Shewhart PRO-Analyst + AI (لأنظمة التشغيل Windows وMac وLinux)" .

تنطبق القاعدة 1 فقط من معايير المناطق الخاصة بشركة Western Electric على مخطط التحكم. يُظهر النظام حالة لا يمكن السيطرة عليها إحصائيًا (لا يمكن التنبؤ بها)، كما يتضح من النقاط الحمراء الموجودة أعلى وأسفل حدود التحكم. ليس هناك فائدة من التنبؤ بالقدرات المحتملة لمثل هذا النظام.

بادئ ذي بدء، ستحتاج الإدارة إلى إدخال النظام في حالة من القدرة على التحكم الإحصائي، والقضاء على الأسباب الخاصة للتقلب، والتي تجلى تأثيرها في النقاط الحمراء.

على الرسم البياني للمجموعات الفرعية المتوسطة:

- ذهب البائع 3 إلى ما هو أبعد من حد التحكم الأدنى (LCL) في المجموعتين الفرعيتين 11 و 15 - خارج النظام مع أسوأ النتائج.

- كان البائعون 2 (المجموعة الفرعية 9) و6 (المجموعات الفرعية 27-30) أفضل من حد التحكم العلوي (UCL) - خارج النظام مع أفضل النتائج.

- في خريطة R لنطاقات المجموعة، أظهر البائعون 2 (المجموعة الفرعية 9) و7 (المجموعة الفرعية 34) أيضًا أسبابًا خاصة لتجاوز النقاط الحد الأعلى.

يجب أن نفهم الأسباب المحددة التي تسببت في سلسلة النقاط الحمراء.

في الشكل 4، يعمل البائعون 1 و4 و5 فقط داخل النظام. وإلى أن يصل النظام إلى حالة مستقرة إحصائيًا (يمكن التنبؤ بها)، يمكن تركهم وشأنهم. لا ينبغي عليك إجراء تغييرات نظامية قبل الوصول بالنظام إلى حالة مستقرة إحصائيًا، حيث لن تتمكن من إجراء تقييم موثوق لفعالية التغييرات النظامية التي تم إجراؤها في هذه الحالة. أي أنه بعد محاولة إجراء تغييرات، قد تظهر البيانات بعض التحسن أو التدهور، ولكن في نظام غير مستقر، قد تكون هذه القفزات لأسباب خاصة، وليس لأفعالك.

الشكل 4 (كرر للراحة). تفاعل النظام مع مجموعة من الموظفين. مخطط التحكم للمتوسطات ونطاقات المجموعات الفرعية XbarR-chart. تم إعداد الرسم باستخدام البرنامج الذي قمنا بتطويره "مخططات التحكم في Shewhart PRO-Analyst + AI (لأنظمة التشغيل Windows وMac وLinux)" .

يتطلب البائع 2 اهتمامًا خاصًا نظرًا لحقيقة أن المتوسط (بطاقة X) والمدى (بطاقة R) في المجموعة الفرعية التاسعة يتجاوز حد التحكم العلوي (انظر الشكل 4.). وفي كل الأحوال، ابحث عن الأسباب الخاصة التي تظهر في النقاط الحمراء. بعد ذلك، سنعود إلى Seller-2 عند تقييم استقرار مؤشراته الشخصية.

يتطلب البائع 3 اهتمامًا خاصًا بنفسه، لأنه على خريطة X، كشفت النقطتان 11 و15 مجموعة فرعية عن وجود سبب خاص يحدد نتائجه. وكفاءتها أقل من قدرات النظام بحسب متوسط المجموعات الفرعية “الحمراء”؛ فهو خارج النظام وله أسوأ النتائج. ربما كان خلال هذه الفترة في ظروف أكثر صعوبة من البائعين الآخرين وكان بحاجة إلى مساعدة من الإدارة، وإذا لم يكن الأمر كذلك، فربما لم يكن يقوم بعمله (علاوة على ذلك، في الشكل 5. سنقيم ما إذا كان قد حقق الاستقرار حتى نفهم ما إذا كان التدريب المتكرر سيساعده). يجب على الإدارة أن تهتم بهؤلاء الموظفين وأن تفهم أسباب وضعهم. يستشهد إدواردز ديمنج بالعديد من الأمثلة حيث أدى استخدام النظارات، في الوظائف التي تتطلب رؤية جيدة، إلى إعادة الأشخاص إلى النظام.

الشكل 4 (كرر للراحة). تفاعل النظام مع مجموعة من الموظفين. مخطط التحكم للمتوسطات ونطاقات المجموعات الفرعية XbarR-chart. تم إعداد الرسم باستخدام البرنامج الذي قمنا بتطويره "مخططات التحكم في Shewhart PRO-Analyst + AI (لأنظمة التشغيل Windows وMac وLinux)" .

يتطلب البائع 6 دراسة عمله، لأنه يتجاوز قدرات النظام حسب نتائج متوسط 4 مجموعات فرعية على خريطة X لمتوسط المجموعات الفرعية، فهو خارج النظام بأفضل النتائج. وربما كان في وضع متميز خلال هذه الفترة، على سبيل المثال، تعود مبيعاته إلى تكوين توقعات العملاء العالية لمنتجات الشركة والتزاماتها، أو أن منطقة عمله توفر ميزة واضحة، أو أن طلباته لها الأولوية عند إطلاق الإنتاج مقارنة بأوامر الموظفين الآخرين وما إلى ذلك. سوف تحتاج إلى معرفة ذلك.

في ممارستي، غالبا ما تكون هناك حالات عندما لا تصبح "النجوم" بسبب التفوق على النظام، ولكن بسبب العمل مع العملاء الكبار أنفسهم. ورثها بعض الأشخاص من الموظفين المتقاعدين، بينما حصل آخرون على مثل هؤلاء العملاء من قبل مديرهم. تتناسب هذه الحالات بشكل جيد مع ظروف العمل الخاصة مع وضع متميز واضح. وهذا يتطلب اهتمام المدير وموضوعيته حتى لا ينتهك مبدأ الأجر العادل.

إذا حدد مخطط التحكم الموظفين الذين يعملون خارج النظام بأفضل النتائج، فمن الضروري التأكد من أنهم يعملون على قدم المساواة مع الآخرين.

إذا كنا لا نتحدث عن المبيعات، بل عن الإنتاج، على سبيل المثال، عملية تصنيع الأجزاء، وسيكون المؤشر هو تنفيذ الخطة لكل قطعة، كما في الحل المفتوح: الجودة أم الكمية؟ أول شيء نحتاج إلى الاهتمام به هو الامتثال لتكنولوجيا معالجة الأجزاء من قبل مشغلي الآلات. لإجراء مقارنة مرئية سهلة "لأداء" المشغلين الفرديين مع استمرار العملية بما يتوافق مع التكنولوجيا، حدود التحكم مشابهة للشكل 4 لبطاقة Shewhart XbarR العامة المصممة لجميع المشغلين ومشغل افتراضي معين (عملية تتم تحت إن المراقبة الوثيقة للتقنيين وجودة الخدمة على قدم المساواة مع الآخرين) يمكن أن تخدم ظروف المشغلين). في الحالة الموصوفة في المقالة المرتبطة أعلاه، قد ينتهي الأمر بمثل هذا "المشغل الافتراضي" خارج النظام بنتائج أسوأ. سيكون لدى إدارة هذا المشروع شيء للتفكير فيه.

إذا لم يكن الأمر كذلك، فربما ينبغي دراسة أساليب البائع 6 واعتمادها من قبل البائعين الآخرين، وقد يتمتع البائع 6 نفسه بقدرات فريدة ويستحق مكافأة وتقديرًا خاصين. إذا كنت تدفع لمندوبي المبيعات نسبة مئوية من المبيعات، فمن غير المرجح أن يشارك أي شخص أساليبه مع أعضاء الفريق الآخرين. وعلى أية حال، ابحث عن الأسباب الخاصة لوضعه.

الشكل 4 (كرر للراحة). تفاعل النظام مع مجموعة من الموظفين. مخطط التحكم للمتوسطات ونطاقات المجموعات الفرعية XbarR-chart. تم إعداد الرسم باستخدام البرنامج الذي قمنا بتطويره "مخططات التحكم في Shewhart PRO-Analyst + AI (لأنظمة التشغيل Windows وMac وLinux)" .

يتطلب البائع 7 اهتمامًا خاصًا بنفسه، لأنه بالنسبة للمجموعة الفرعية الرابعة والثلاثين على خريطة R لنطاقات المجموعة، فقد تبين أنه أعلى من حد التحكم العلوي (خارج النظام) وبالتالي يوضح علامات وجود سبب خاص أثناء تشكيل هذه المجموعة الفرعية. في أي حال، ابحث عن أسباب خاصة.

أود أن أولي اهتمامًا خاصًا لما يجب فعله عند وجود أسباب خاصة.

1. إذا كانت الأسباب الخاصة التي وجدت أدت إلى تدهور نتائج العمل، فحاول التخلص منها نهائياً؛ إذا لم تتمكن من القضاء عليها تمامًا، فابذل الجهود لتقليل تأثيرها على عمل موظفيك.

2. إذا تبين أن الأسباب الخاصة تؤدي إلى تحسين الأداء، ولم تكن مرتبطة بالمنصب المميز للموظف أو بقدراته الفريدة، فحاول تحويل هذه الأسباب الخاصة إلى أسباب مشتركة نظامية مستمرة (على سبيل المثال، ممارسات العمل) للموظفين الآخرين. كن حذرًا عند فحص النتائج المتميزة بحثًا عن تأثير سلبي محتمل على النتائج العامة للشركة، سواء على المدى القصير أو الطويل.

في المرحلة التالية، قمت ببناء مخطط تحكم XbarR لمتوسطات ونطاقات المجموعات الفرعية من 4 أسابيع متتالية، بشكل منفصل لجميع البائعين، انظر الشكل 5. ما هو مخطط التحكم الذي يحاول إخبارنا به عن النظام والأشخاص الموجودين فيه؟ هذه القضية؟

الشكل 5. تفاعل النظام مع الموظفين الأفراد. مخطط التحكم للمتوسطات ونطاقات المجموعات الفرعية XbarR-chart. تم إعداد الرسم باستخدام البرنامج الذي قمنا بتطويره "مخططات التحكم في Shewhart PRO-Analyst + AI (لأنظمة التشغيل Windows وMac وLinux)" .

تظهر بيانات البائعين (الشكل 5) 1، 4، 5، 6، 7 تحقيق حالة فردية من القدرة على التحكم الإحصائي. التدخل في عملهم أمر غير مرغوب فيه للغاية. يمكنك تركهم بمفردهم والاستمرار في الاحتفاظ ببطاقات التحكم XbarR الخاصة بالمتوسطات ونطاقات المجموعات الفرعية بشكل منفصل لكل موظف. إن التدريب الإضافي لهؤلاء الموظفين باستخدام نفس الأساليب لن يغير نتائج عملهم ولن يكون فعالا من حيث التكلفة. تعد إعادة التدريب دائمًا أكثر صعوبة، لأنه بعد الوصول إلى حالة من الاستقرار الإحصائي، يقوم الموظفون بالفعل بتطوير عادات ومهارات العمل التي سيكون من الصعب تغييرها. لكن حالتهم الفردية من القدرة على التحكم الإحصائي قد تتغير مع التغييرات النظامية التي تنفذها الإدارة.

البائعان 2 و 3 في حالة فردية من عدم القدرة على التحكم الإحصائي. أنها تتطلب اهتماما إداريا خاصا. وربما كان التدريب الذي تلقوه غير كاف. وسيظل التدريب المتكرر باستخدام نفس الأساليب مجديًا اقتصاديًا بالنسبة لهم. وعلى الرغم من أن Seller-3 يُظهر حاليًا أسوأ النتائج من حيث متوسط إيرادات المبيعات، إلا أنه بعد جلب هذا المؤشر إلى حالة التحكم الإحصائي الفردي، قد يتغير موضع Seller-3 في الشركة. اعطيه فرصة.

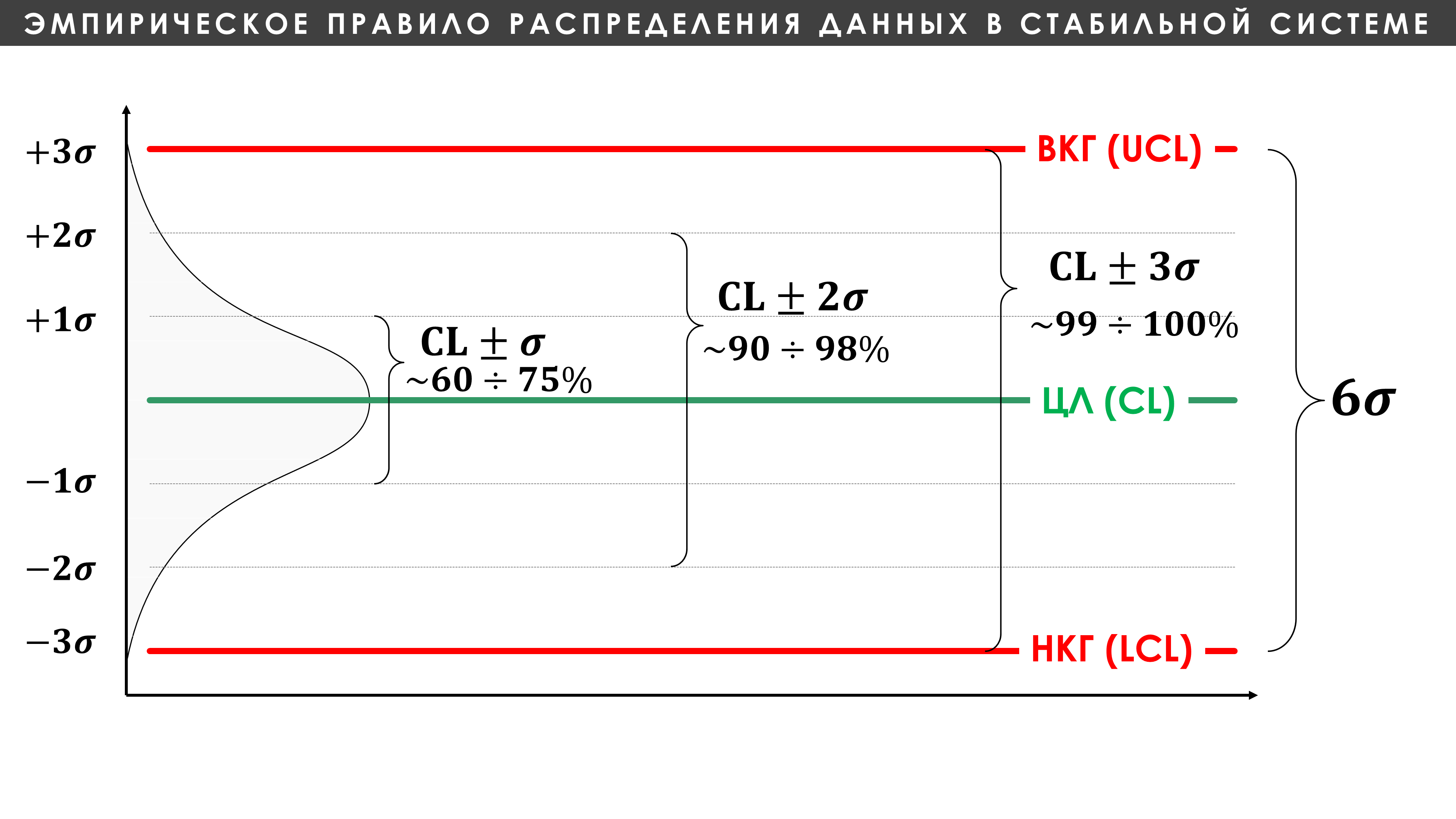

بالنسبة للبائعين الذين تظهر نتائجهم إمكانية التحكم الإحصائي الفردي وفقًا لمخطط XbarR، يمكن التنبؤ بنتائجهم في النظام الحالي باستخدام القاعدة العامة، انظر الشكل 6. طالما أن البائعين في حالة مستقرة إحصائيًا، فهذا هو أفضل أساس لتخطيط المبيعات.

الشكل 6. القاعدة الأساسية لتوزيع البيانات في نظام مستقر. CL - الخط المركزي (الأوسط)، ВКГ - حد التحكم العلوي، LCG - حد التحكم الأدنى، σ - قياس تبعثر البيانات، وهي قيمة محسوبة متأصلة في عملية فريدة محددة. راجع المقال لمزيد من التفاصيل: طبيعة التقلب.

علاوة على ذلك، فهي حالة مستقرة تسمح لك بتتبع فعالية التدابير التي تهدف إلى زيادة المبيعات وتحديد علامات وجود أسباب خاصة تؤدي إلى انخفاض أو زيادة المبيعات.

"لا يمكن قياس إنتاجية العمل إلا على المدى الطويل."

فيما يلي فيلم عن طريقة التشخيص السريع للتغيرات الفعلية في العملية (النظام)، الإيجابية والسلبية على السواء، باستخدام مخطط التحكم شيوهارت.

فيديو 1. طريقة لتشخيص التغيرات في العملية بسرعة باستخدام مخططات التحكم الخاصة بـ Shewhart.

الاستنتاجات

على الرغم من وفرة المعلومات الجديدة والمفيدة للتحسين التي تأتي من المنهج العلمي والتفكير الإحصائي، فإن الغالبية العظمى من المديرين يفضلون ببساطة تصنيف الأشخاص في الفريق على أنهم الأفضل والأسوأ، مع وضع كل مسؤولية الأداء الفردي على عاتق فناني الأداء. أنفسهم، الذين يعملون في البيئة التي صممتها هذه الإدارة. نظام غير كامل وهم أنفسهم لا يستطيعون تغييره. يعد ترتيب الأعداد تنازليًا أو تصاعديًا مهمة بسيطة لأطفال المجموعة التحضيرية لرياض الأطفال.

"في PQ Systems، نستخدم مخططات التحكم Shewhart في أنظمة المبيعات والدعم والمحاسبة وغيرها من الأنظمة لدينا. من خلال تتبع عدد المكالمات الصادرة والواردة، وطول مدة المكالمات، وعدد جهات الاتصال في كل فترة، والمدخلات الأخرى، يمكننا تتبع الاتجاهات ووضع توقعات واقعية للأفراد والقسم ككل.

لن تجد محاسب واحد في شركتنا يعرض صافي الربح لهذا الشهر مقارنة بالشهر الماضي. وبدلا من ذلك، يظهر صافي الدخل على مخطط المراقبة لهذا الشهر مقارنة بالـ 24 أو 36 شهرا السابقة.

واحدة من أكبر فوائد مخططات التحكم هي تقليل الموضوعية إلى الحد الأدنى ويتم اتخاذ القرارات بناءً على البيانات التي تم جمعها. صوت العملية يخبرك بما يحدث. عندما يتم إجراء تغييرات على نظام ما من أجل التحسين، سيوضح لك مخطط التحكم في Shewhart كيف تتصرف العملية بعد التغيير حتى تتمكن من تحديد التأثير.

ما الذي يجب على الإدارة فعله لتحسين كفاءة المبيعات عندما يصل النظام إلى درجة معقولة من القدرة على التحكم الإحصائي، راجع الحل المفتوح: تحليل عدد المكالمات الصادرة من قسم المبيعات والمعايير التعسفية التي يفرضها المدير على البائعين .